Research on Quantifying Unexpected Event Impacts in Industrial Energy Price Forecasting Based on Large Language Model

-

摘要: 能源是现代工业运行的核心要素, 其价格波动对工业企业的成本结构和竞争力具有显著影响. 然而, 受政策变化和地缘冲突等突发事件影响, 工业能源价格呈现高频波动特征, 难以实现精准预测. 此外, 现有深度学习方法在事件量化、动态响应及可解释性方面存在不足, 导致预测结果的不确定性显著增加. 为此, 提出一种基于大模型量化突发事件影响的工业能源价格预测方法. 首先, 为实现突发事件的量化表征与显式推理路径提取, 构建领域知识微调与结构化数据微调的两阶段协同机制, 设计事件冲击函数驱动的多尺度事件解析器, 并结合注意力机制自适应调整衰减速率, 将事件影响分解为短期冲击、中期传导与长期趋势. 其次, 为统一事件量化与价格预测过程, 将量化结果作为外部输入以增强模型响应能力, 并输入门控循环神经网络实现价格预测. 最后, 在秦皇岛煤炭月度价格和布伦特原油月度价格两个真实工业数据集上开展系统实验, 验证了所提方法的有效性, 并进一步分析大模型推理文本对预测性能的贡献机制.Abstract: Energy is the core element of modern industrial operations, with its price volatility significantly impacting the cost structure and competitiveness of industrial enterprises. However, industrial energy prices exhibit high-frequency fluctuation characteristics affected by unexpected events such as policy changes and geopolitical conflicts, making accurate forecasting challenging. Furthermore, existing deep learning approaches exhibit limitations in event quantification, dynamic responsiveness, and interpretability, leading to a significant increase in the uncertainty of prediction results. To address these issues, this paper proposes an industrial energy price forecasting method based on large language model for quantifying unexpected event impacts. First, we establish a two-stage collaborative mechanism integrating domain knowledge fine-tuning and structured data fine-tuning to achieve quantitative characterization of unexpected events and extract explicit reasoning paths. An event shock function-driven multi-scale event parser is designed, combined with an attention mechanism to adaptively adjust attenuation rates, decomposing event impacts into short-term shocks, intermediate transmission, and long-term trends. Second, we unify event quantification and price forecasting process by incorporating quantification results as external inputs to enhance model responsiveness, subsequently feeding them into a gated recurrent neural network for price prediction. Finally, systematic experiments were conducted on two real-world industrial datasets: The monthly coal prices at Qinhuangdao and the monthly Brent crude oil prices. These experiments validated the effectiveness of the proposed method and further analyzed the contribution mechanism of large language model's reasoning text to prediction performance.

-

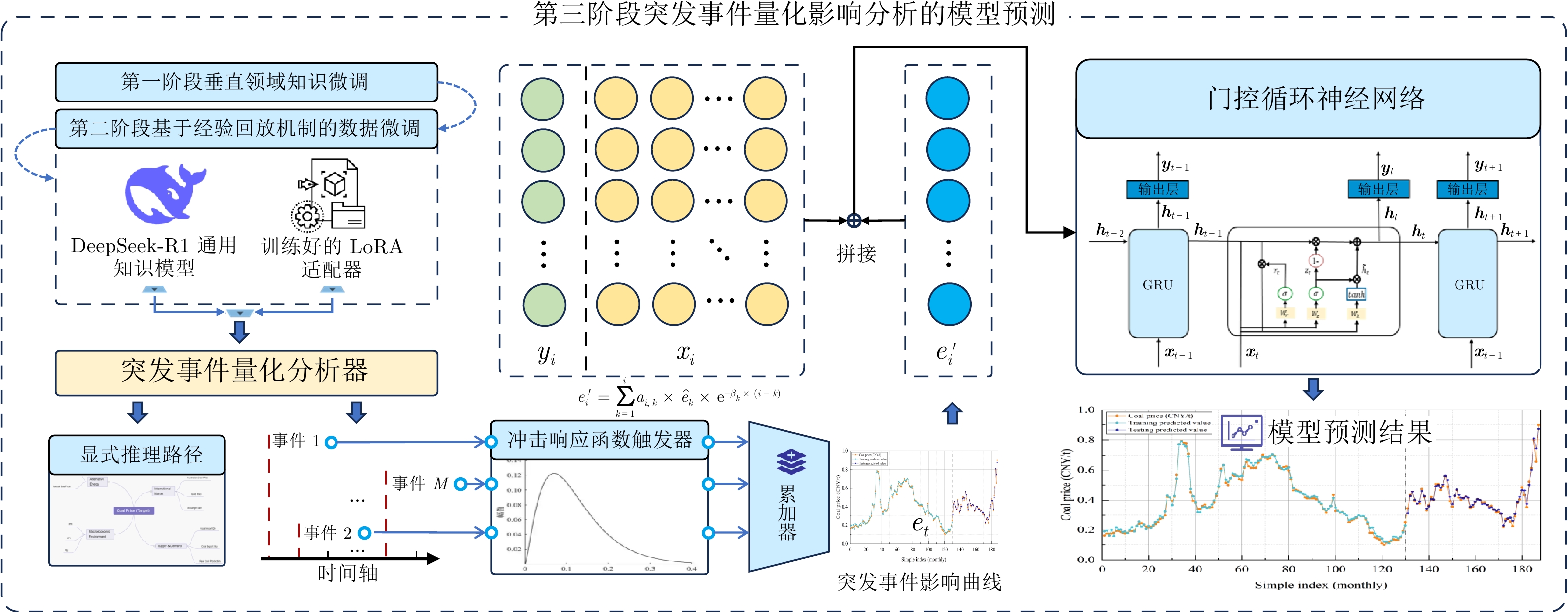

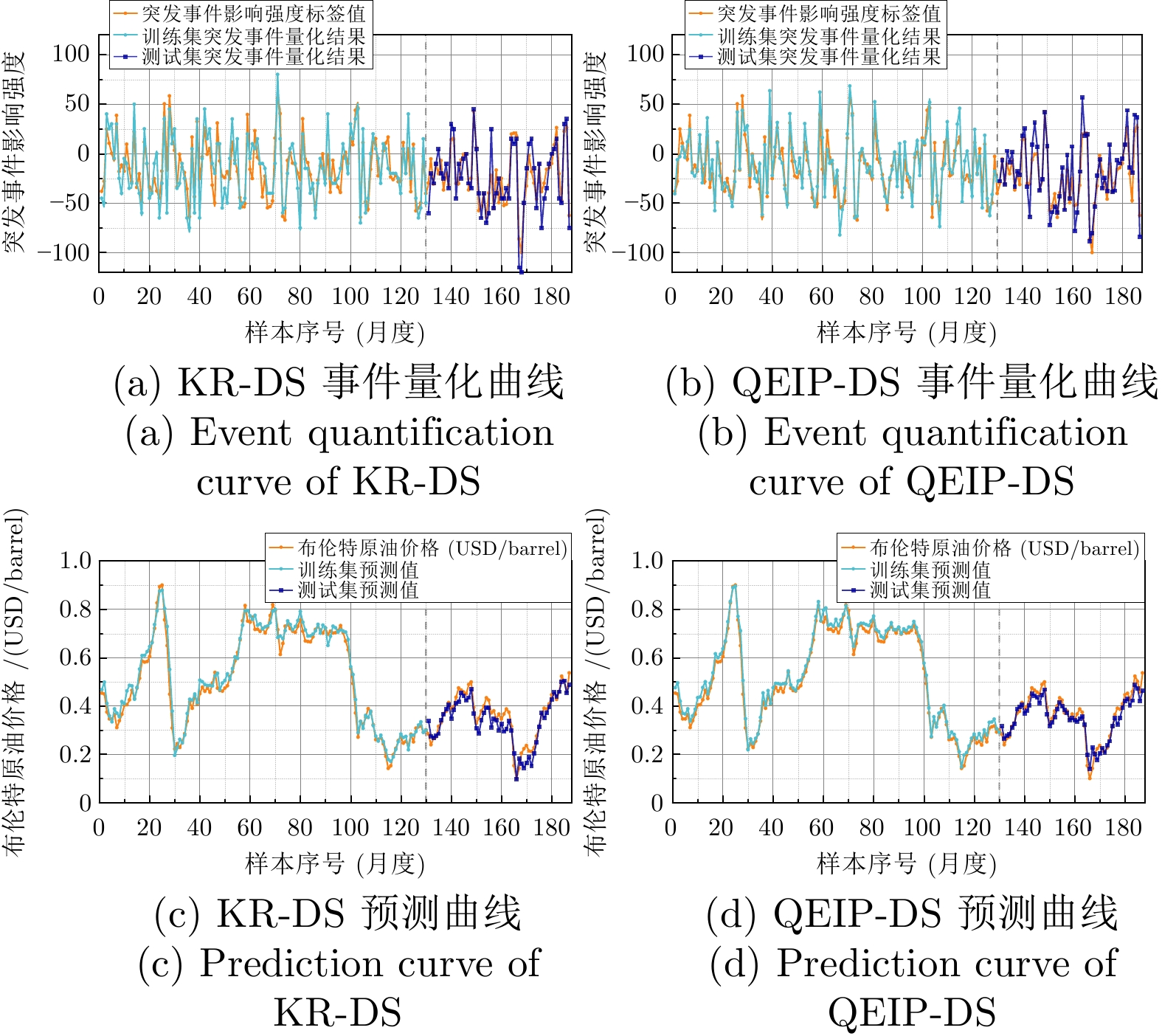

图 3 突发事件量化影响分析的模型预测

Fig. 3 Model prediction for quantitative impact analysis of unexpected events

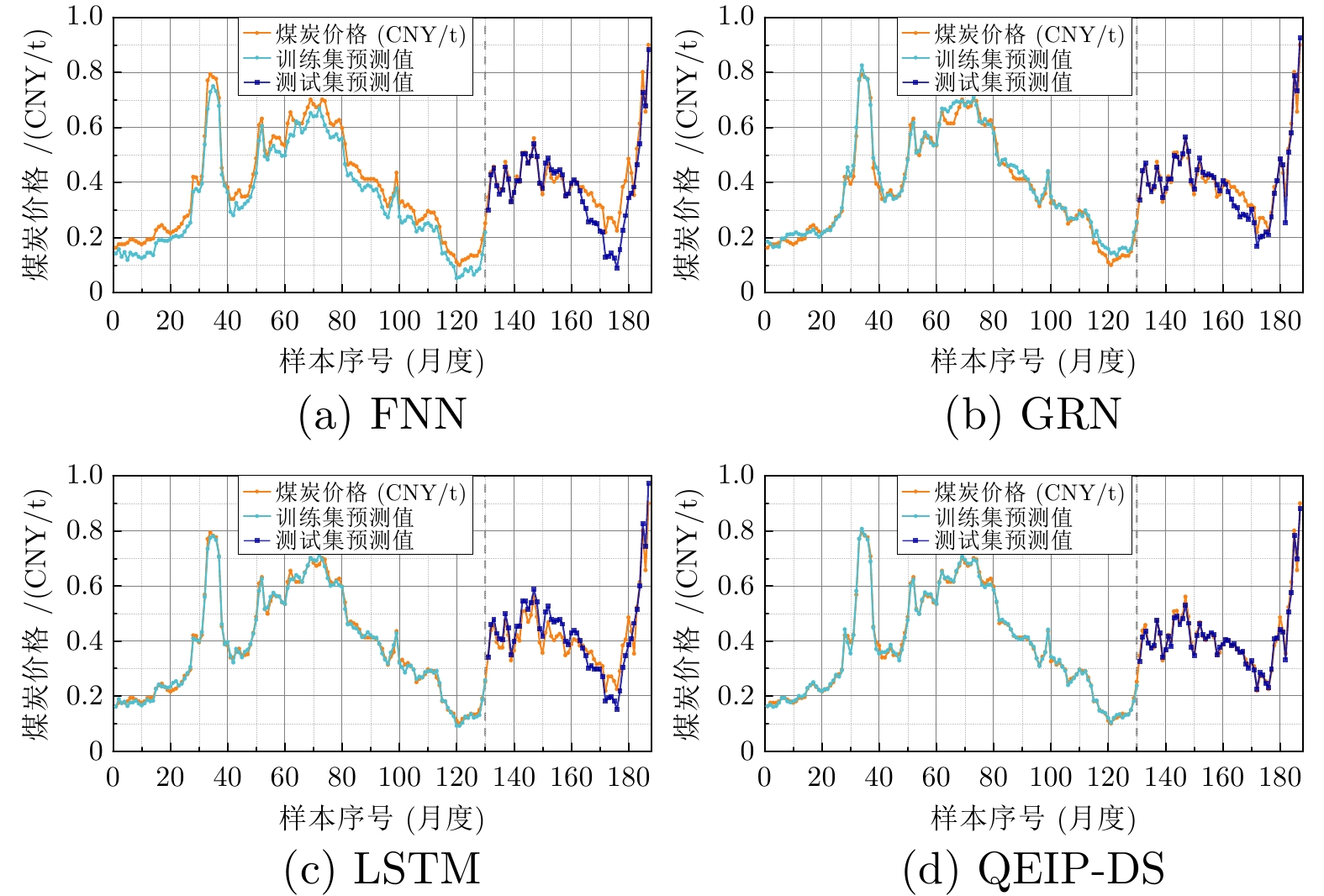

图 4 不同预测模型在秦皇岛煤炭价格数据集上的性能

Fig. 4 Performance of different forecasting models for the Qinhuangdao coal price dataset

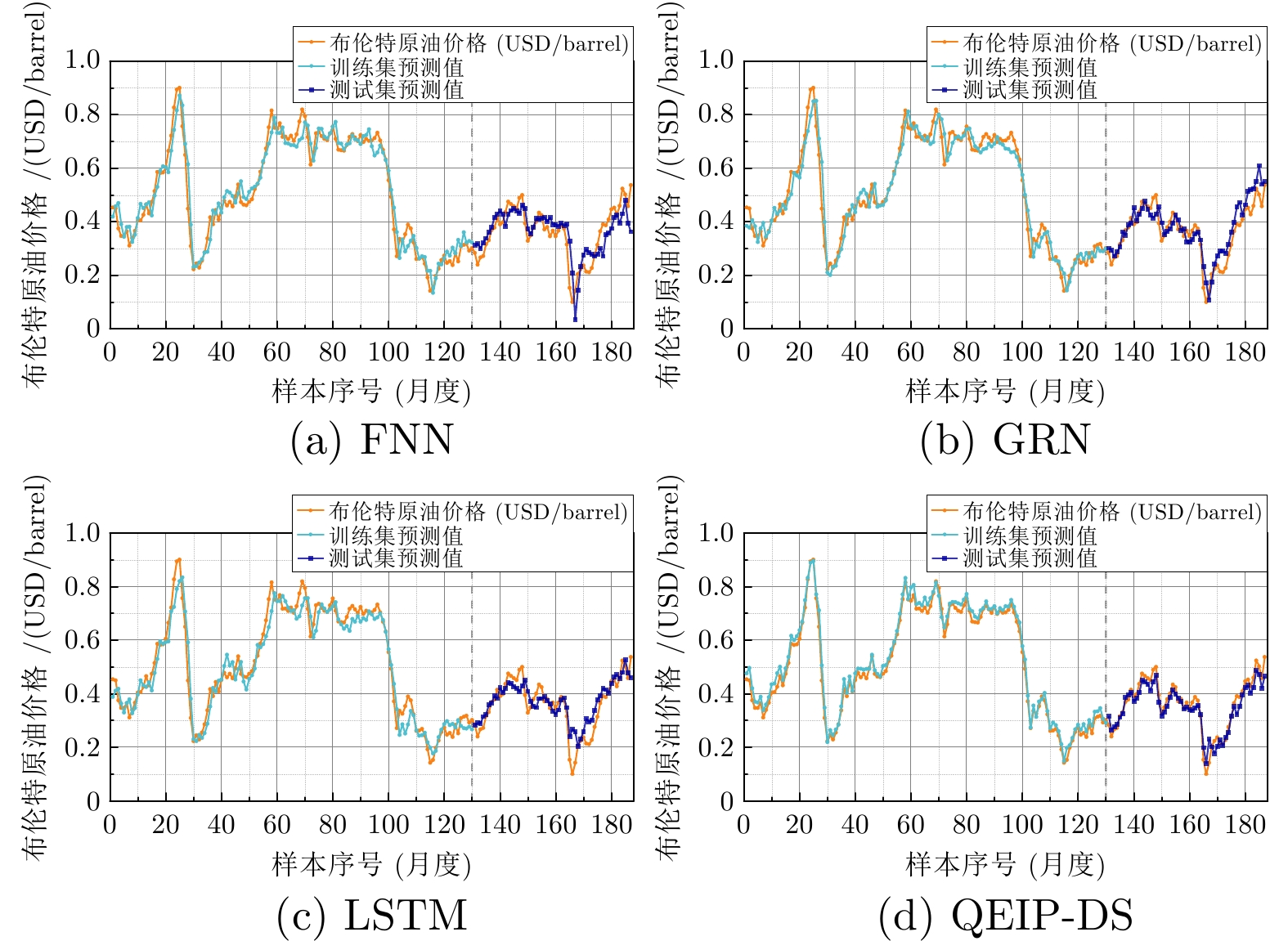

图 5 不同预测模型在布伦特原油价格数据集上的性能

Fig. 5 Performance of different forecasting models for the Brent crude oil price dataset

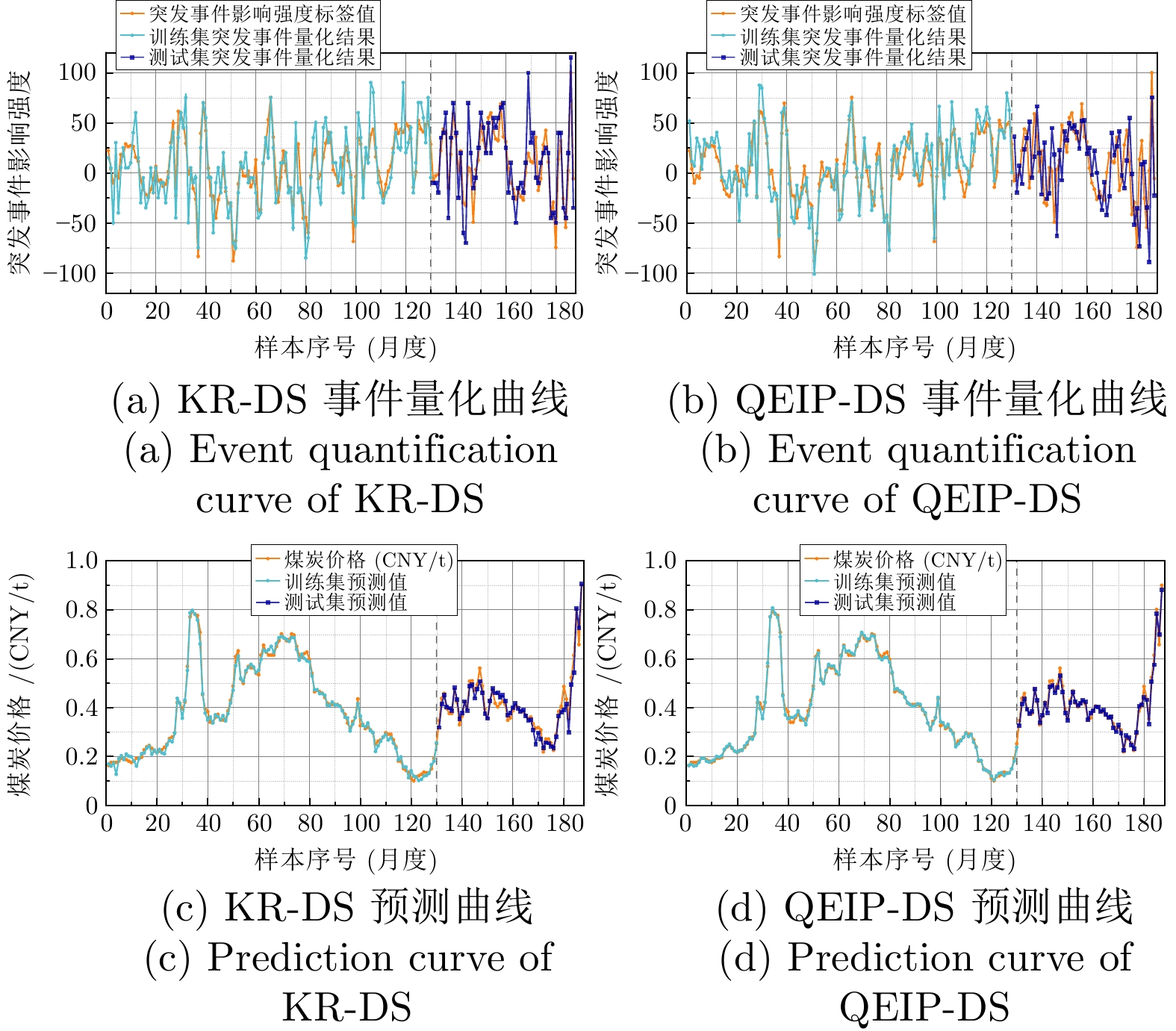

图 6 在秦皇岛煤炭价格数据集上的QEIP-DS消融实验

Fig. 6 Ablation experiments for the QEIP-DS on the Qinhuangdao coal price dataset

图 7 在布伦特原油价格数据集上的QEIP-DS消融实验

Fig. 7 Ablation experiments for the QEIP-DS on the Brent crude oil price dataset

表 1 具有符号保护机制的完整提示模板

Table 1 Complete prompt template with symbol protection mechanism

模块类型 原始文本段 功能分析 上下文隔离 在回答前, 完全忽略先前对话, 仅基于当前问题独立分析. 通过引用搜索的新闻知识创建逻辑连贯的

思考过程以确保准确性.消除对话历史干扰, 确保每次

预测独立角色定义 ### 指令: 你是一名企业采购专家, 专注于全球地缘政治、国家政策解读与行业趋势分析. 限定专业领域视角 数据源约束 请仅基于实际市场信息(如宏观经济新闻、行业数据报告、能源政策文件)分析并回答以下问题. 锚定事实依据, 抑制主观推测 问题输入区 ### 问题: {} 动态插入具体问题 输出格式 ### 量化分析结果[\d+\.\d\ 分]

### 推理过程: {}强制分离数值结果与逻辑推导  下载: 导出CSV

下载: 导出CSV

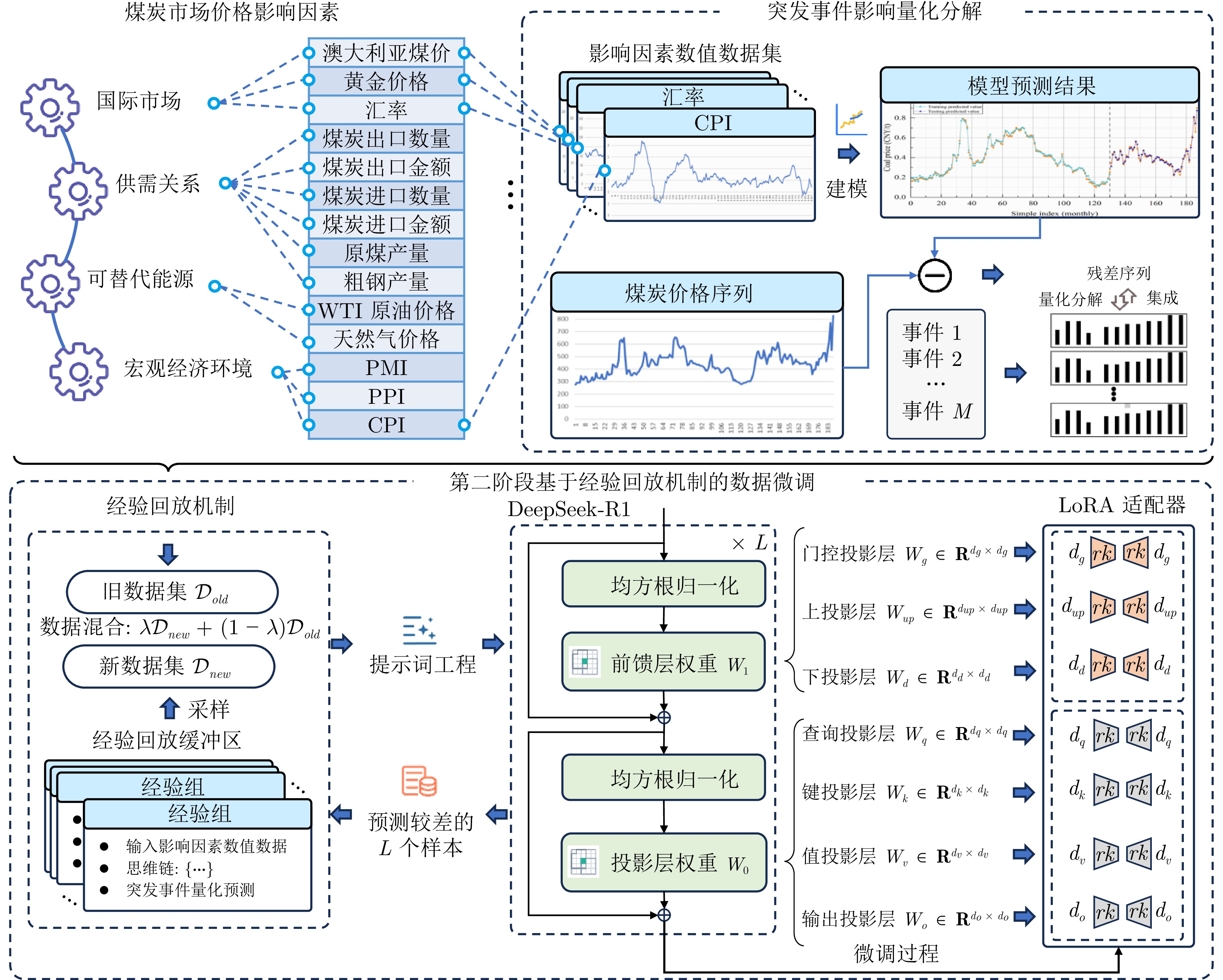

表 2 煤炭价格影响因素的指标表

Table 2 Index table of influencing factors of coal price

目标 一级指标 二级指标 煤炭价格影响因素 国际市场 澳大利亚煤价 黄金价格 人民币兑美元汇率 供需关系 煤炭进口数量 煤炭进口金额 煤炭出口数量 煤炭出口金额 原煤产量 粗钢产量 可替代能源 WTI原油价格 天燃气价格 宏观经济 PMI指数 PPI指数 CPI指数

下载: 导出CSV

表 3 原油价格影响因素的指标表

Table 3 Index table of influencing factors of crude oil price

目标 一级指标 二级指标 原油价格影响因素 供需关系 原油产量 原油消耗量 原油库存 原油进口数量 原油进口金额 可替代能源 页岩油价格 天然气价格 澳大利亚煤价 宏观经济 黄金价格 美元指数 人民币兑美元汇率 PMI指数 PPI指数 CPI指数

下载: 导出CSV

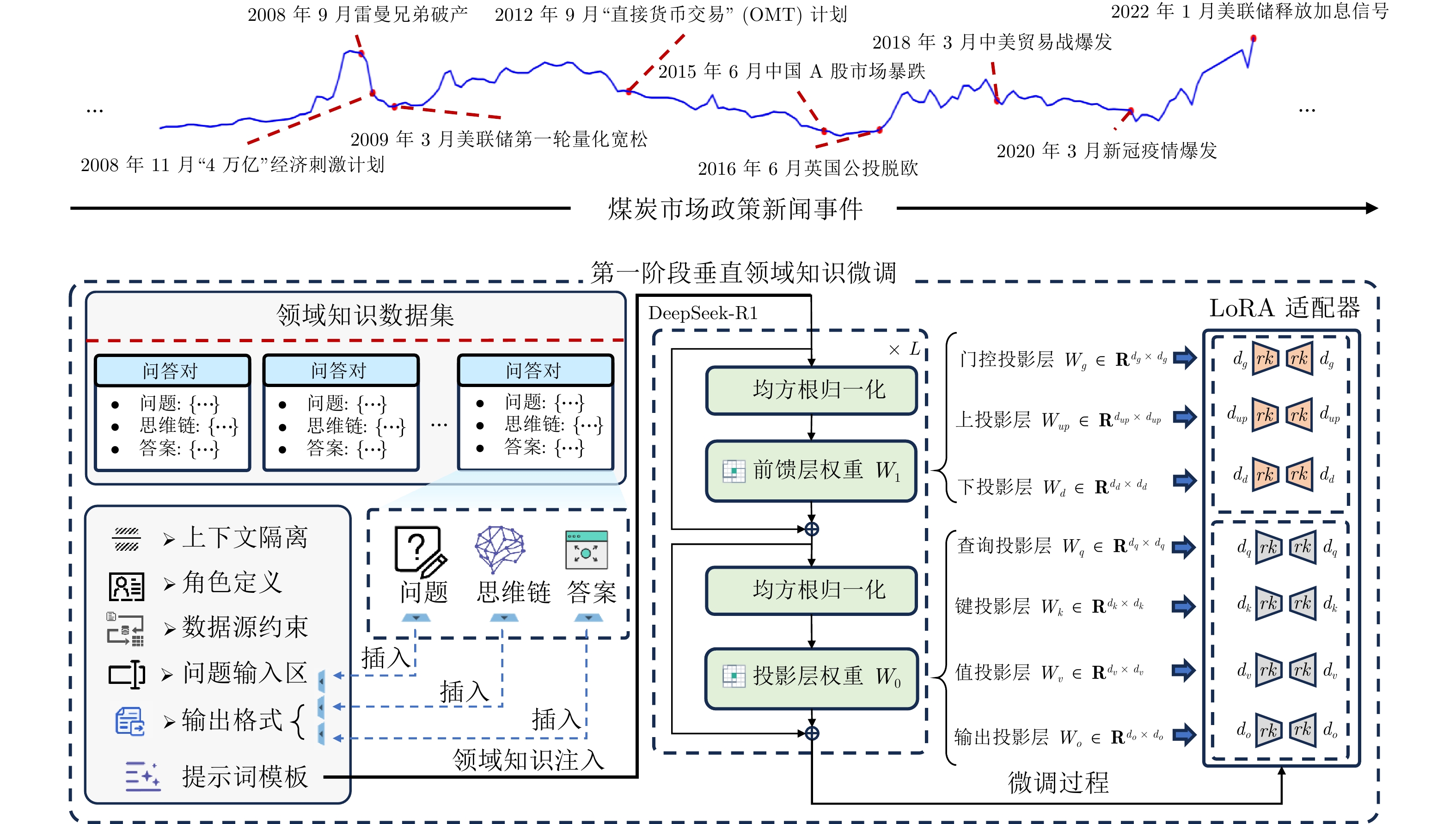

表 4 垂直领域知识微调阶段的问题提示模板

Table 4 Problem prompt template for the vertical domain knowledge fine-tuning phase

模块类型 原始文本段 功能分析 时间约束 在2008年11月, 利用这一时刻之前的新闻信息 限制模型的时间感知, 以避免未来数据污染, 并保持时间点真实的预测逻辑 分析视角规范 从宏观经济环境/国际经济/上下游市场/可替代能源等方面, 从各个方面的利多和利空两个角度进行分析地缘政治、新闻舆论、经济政策等突发事件对于接下来一个月的秦皇岛5 800大卡动力煤的价格的影响 建立结构化的模型思维框架, 防止推理出现分歧, 并将重点放在地缘政治、新闻舆论、经济政策等突发事件上, 消除模型对历史判断的惯性依赖 输出要求 量化各突发事件对秦皇岛5 800大卡动力煤的价格综合影响程度, 需要用一段有逻辑性不分点的分析给出各突发事件影响程度的量化值(在1到100分范围内). 此后请列举出各突发事件的具体内容作为佐证信息 让模型执行数值推理而不是定性描述, 可促使DeepSeek-R1适应突发事件量化分析任务所需的推理逻辑

下载: 导出CSV

表 5 不同预测模型在工业能源价格数据集上的性能

Table 5 Performance of different forecasting models on industrial energy price datasets

数据集 模型种类 MAE RMSE $ R^2 $ 推理时间(s) 秦皇岛煤炭价格

数据集FNN 0.0454 0.0652 0.6980 0.0196 GRN 0.0301 0.0373 0.9013 0.0395 LSTM 0.0447 0.0505 0.8192 0.0368 QEIP-DS 0.0123 0.0172 0.9824 36.1105 布伦特原油价格

数据集FNN 0.0448 0.0580 0.6493 0.0205 GRN 0.0363 0.0450 0.7885 0.0440 LSTM 0.0369 0.0475 0.7646 0.0403 QEIP-DS 0.0242 0.0291 0.9119 45.4920

下载: 导出CSV

表 6 秦皇岛煤价数据集的推理文本的对比分析

Table 6 Comparative analysis of reasoning texts for the Qinhuangdao coal price dataset

模型名称 推理文本 DS-14B 在2020年3月, 秦皇岛 5800 大卡动力煤的价格受到多种因素的影响. 首先, 新冠疫情的爆发导致全球经济活动放缓, 工业生产和能源需求下降, 这属于宏观经济环境的利空因素, 影响程度为50分, 因为疫情对全球经济的冲击是前所未有的, 导致动力煤的需求减少, 价格下跌.

其次, 国际油价的波动对动力煤价格产生影响, 由于石油和煤炭在能源市场中存在一定的替代关系, 当油价下跌时, 煤炭的相对竞争力下降, 属于利空因素, 影响程度为30分.

另外, 中国政府加强了环保政策, 推动可再生能源的发展, 减少了对煤炭的依赖, 这也属于利空因素, 影响程度为40分.

地缘政治方面, 中美贸易摩擦可能影响全球供应链, 但对动力煤的直接影响较小, 影响程度为20分.

综合来看, 秦皇岛5 800大卡动力煤的价格在接下来一个月可能会下跌, 综合影响程度为50分.QEIP-DS 澳大利亚煤炭出口受限: 2020年3月, 澳大利亚因港口罢工和物流中断导致煤炭出口量下降, 直接推高国际煤价. 这一突发事件对动力煤价格的利多影响 **+5分**.

中国暂停进口澳大利亚煤炭: 中国海关在2020年1月宣布对澳大利亚煤炭加征关税, 3月实际执行导致进口量骤减, 国内供应缺口拉涨价格, 利多影响 **+4分**.

中东地缘政治冲突升级: 2020年3月14日, 沙特与伊朗发生外交危机, 引发全球能源供应链担忧, 推动原油和天然气价格飙升, 间接支撑煤炭作为替代能源的需求, 利多影响**+2分**.

国内环保限产政策加码: 2020年3月起, 中国多地加强环保督察, 部分煤矿因超标排放被临时停产, 供给收缩预期增强, 利多影响 **+2分**.

新冠疫情全球扩散: 2020年3月, 世界卫生组织宣布疫情进入大流行阶段, 导致国际运输中断和港口封锁, 加剧煤炭供应链紧张, 利多影响 **+2分**.

布伦特原油价格暴跌: 2020年3月21日, OPEC+ 达成减产协议前, 油价跌至20美元以下, 市场对能源替代需求的预期升温, 利空影响 **−5分**.

人民币贬值预期: 2020年3月, 中美贸易摩擦加剧, 美元兑人民币汇率突破7.1, 进口煤成本压力上升, 但国内需求疲软抑制涨幅, 利空影响 **−4分**.

中国粗钢产量下滑: 2020年3月粗钢产量环比下降5%, 工

业用煤需求疲软, 利空影响 **−3分**.

国际天然气价格暴跌: 2020年3月美国天然气价格跌至3美元以下, 替代效应削弱动力煤需求, 利空影响 **−3分**.

综合影响: 以上事件的利多和利空效应相互抵消, 最终突发事件对秦皇岛5 800大卡动力煤价格的综合影响为 **+10.5分**.

下载: 导出CSV

表 7 布伦特原油价格数据集的推理文本的对比分析

Table 7 Comparative analysis of reasoning texts for the Brent crude oil price dataset

模型名称 推理文本 DS-14B 现在, 我需要分析2020年3月的新闻信息, 评估地缘政治、宏观经济、供需市场和替代能源等因素对布伦特原油价格的影响. 首先, 地缘政治方面, 中东地区紧张局势持续, 特别是伊朗与美国的关系. 这可能导致供应中断, 推高油价. 根据历史数据, 类似事件的影响通常在60分左右. 其次, 宏观经济方面, 全球经济增速放缓, 尤其是中国和美国的贸易摩擦, 可能抑制原油需求, 影响在40分左右. 供需市场方面, OPEC+ 的减产协议可能支撑油价, 影响约50分. 替代能源的发展, 如电动汽车的普及, 可能对长期油价有压力, 影响在30分左右. 综合这些因素, 布伦特原油价格可能在60 ~ 70 USD/barrel之间波动.

突发事件影响程度: 75分.

具体事件包括中东地缘政治紧张、全球经济放缓、OPEC+ 减产和替代能源发展. 这些因素共同作用, 导致油价可能上涨, 但替代能源和经济放缓会部分抵消涨幅.QEIP-DS 综合分析及佐证信息:

1)地缘政治冲突(利空): 美国对伊朗军事打击引发短期避险情绪: 2020年1月3日, 美国无人机袭击伊朗军事指挥官苏莱曼尼, 导致伊朗承诺进行报复性打击, 引发中东局势紧张. 市场担忧供应中断风险, 但随后伊朗表态通过外交途径解决争端, 地缘冲突未实际升级. **影响分析**: 虽然事件初期推高油价, 但后续伊朗克制态度与美国对沙特石油设施的“误炸” (1月19日沙特遇袭)反而强化供应安全预期, 导致利空效应增强. 综合来看, 事件对油价的短期支撑被后续事件抵消, 利空程度为 **−5分**.

2) OPEC+ 减产协议破裂(利空): 2020年1月2日, 沙特与俄罗斯未能达成进一步减产协议, OPEC+ 会议无果而终. 随后沙特宣布2月起减产40万桶/日, 但俄罗斯拒绝配合, 市场担忧协议执行效果. **影响分析**: 减产协议的不确定性削弱市场对供应收缩的预期, 导致油价下行压力加剧. 利空程度为 **−8分**.

3)中美贸易协议(利多): 2020年1月15日, 中美签署第一阶段贸易协议, 承诺增加美国农产品采购. 市场预期中国需求回升将抵消地缘风险. **影响分析**: 协议释放全球经济复苏信号, 提振原油需求预期, 利多程度为 **+10分**.

4)沙特石油设施遇袭(利多): 2020年1月19日, 沙特两处石油设施遭受无人机袭击, 导致日产量损失约57万桶. 沙特迅速恢复供应, 但市场对中东供应中断的短期风险定价. **影响分析**: 事件直接引发供应缺口预期, 推动油价短期上涨, 利多程度为**+15分**.

5)新冠肺炎疫情爆发(利空): 2020年1月, 新冠疫情在全球范围内爆发, 导致中国炼油厂开工率骤降, 全球航空业停运, 原油需求骤减. **影响分析**: 疫情对原油需求的冲击远超地缘和供应端利多, 成为主导利空因素, 利空程度为 **−30分**.

6)美国页岩油产量扩张(利空): 2020年2月, 美国页岩油产量维持高位(约1300 万桶/日), 但市场对页岩油企业因油价下跌而减产的预期较弱. **影响分析**: 页岩油的高供应对全球原油市场形成压力, 但因OPEC+ 减产协议未完全执行, 利空程度为**−10分**.

7) OECD石油库存高企(利空): 2020年2月, OECD石油库存达到历史高位(约3.6亿桶), 超出五年均值水平. **影响分析**: 高库存反映需求疲软与供应过剩, 加剧市场对供应端的不信任, 利空程度为 **−10分**.

综合量化结果:

利多事件: 中美贸易协议(+10)+、沙特石油设施袭击(+15) = **+25分**.

利空事件: 地缘冲突(−5)+OPEC+、协议破裂(−8)+、疫情冲击(−30)+、页岩油产量(−10)+、OECD库存高企(−10) = **−63分**. 净利空效应: **−38分**, 但因OPEC+ 减产协议的潜在支撑(+20)部分抵消, 综合突发事件的净影响为 **−20分**.

下载: 导出CSV

表 8 在工业能源价格数据集上的QEIP-DS消融实验

Table 8 Ablation experiments for the QEIP-DS on industrial energy price datasets

数据集 模型种类 预测任务 MAE RMSE $ R^2 $ 秦皇岛煤炭价格

数据集KR-DS 突发事件量化 0.0890 0.1139 0.5348 价格预测表现 0.0237 0.0329 0.9228 QEIP-DS 突发事件量化 0.0729 0.0883 0.7203 价格预测表现 0.0123 0.0172 0.9824 布伦特原油价格

数据集KR-DS 突发事件量化 0.0893 0.1110 0.5995 价格预测表现 0.0279 0.0356 0.8678 QEIP-DS 突发事件量化 0.0656 0.0831 0.7753 价格预测表现 0.0242 0.0291 0.9119

下载: 导出CSV

表 9 不同LoRA秩(rk)设置下的模型突发事件量化任务性能对比

Table 9 Performance comparison of unexpected event quantification tasks under different LoRA rank (rk) settings

秩(rk) 参数量占比(%) 秦皇岛煤炭价格数据集 布伦特原油价格数据集 MAE RMSE $ R^2 $ MAE RMSE $ R^2 $ 4 0.08 0.0803 0.0977 0.6575 0.0745 0.0943 0.7105 8 0.15 0.0729 0.0883 0.7203 0.0656 0.0831 0.7753 16 0.31 0.0705 0.0864 0.7325 0.0621 0.0787 0.7987

下载: 导出CSV

表 10 KR-DS在不同价格数据集上的推理性能

Table 10 Reasoning performance of KR-DS on different price datasets

数据集 KR-DS的推理文本 秦皇岛煤炭价格数据集 2020年3月前的突发事件对秦皇岛5 800大卡动力煤价格的影响呈现出多空交织的复杂局面. 首先, 新冠疫情成为核心利空因素: 新冠疫情导致一季度工业活动骤降, 3月前的数据显示3月制造业PMI降至35.7, 直接冲击煤炭需求, 影响权重为 **−40分**. 其次, 国际油价暴跌(布伦特原油3月跌至25 USD/barrel)加剧利空, 因能源替代效应削弱煤炭经济性, 影响值为 **−35分**. 然而, 国内政策宽松形成强对冲: 央行3月降准释放 5000 亿元流动性, 叠加基建投资计划加码(如“两新一重”工程), 拉动煤炭需求预期, 贡献 **+30分**. 此外, 澳大利亚煤炭进口限制(中澳贸易摩擦)导致国内高卡煤结构性短缺, 推升价格, 影响值 **+25分**. 但可再生能源挤压(1 ~ 2月风电、光伏装机同比增60%)对煤电需求形成压制, 影响值 **−20分**. 地缘政治方面, 中美贸易摩擦缓和(3月签署第一阶段协议)刺激市场信心, 但对煤炭直接影响有限, 仅贡献 **+10分**.

综合来看, 利空因素(疫情 + 油价 + 可替代能源)总权重 **−95分**, 对冲利多因素(政策 + 进口限制) **+50分**, 净利空 **−45分**, 预示价格下行压力大于上行.布伦特原油价格数据集 2020年3月前的宏观环境呈现利空主导, 但部分短期事件提供 **边际支撑**. 地缘政治方面, OPEC+ 2月1日达成150万桶/日的减产协议, 但市场对实际执行力度存疑, 利多效应仅 **+20分**; 同时, 美伊紧张局势缓和(2月13日双方签署停火协议)削弱了中东供应风险溢价, 利空 **−15分**. 经济政策方面, 美联储2月19日降息75基点(10年来最大幅度)虽刺激美元走弱, 但市场流动性宽松对油价传导效率低, 利多 **+10分**; 新冠疫情导致的2月原油进口量同比下降10%, 直接抑制需求, 利空 **−18分**. 供需市场中, OPEC+ 减产推高布伦特油价至60 USD/barrel, 但2月28日沙特与俄罗斯谈判破裂导致3月1日沙特单方面增产至120万桶/日, 直接压低远期价格预期, 利空 **−25分**. 可替代能源中, 2月美国天然气价格跌破2 USD/MMBtu, 页岩油成本优势显著, 利空 **−12分**; 同期欧洲风电发电量同比增15%, 部分替代化石能源, 利空 **−8分**. 此外, 2月14日OPEC月报显示全球库存超1 200万桶/天, 供需缺口扩大, 利空 **−10分**. 综上, 利空总分(−88分)远超利多(+40分), 但OPEC+ 减产协议的执行预期部分缓解下跌压力, 最终综合影响值为 **−45分**, 预示价格将震荡走弱.

下载: 导出CSV

-

[1] Xu M J, Li X, Li Q W. LNBi-GRU model for coal price prediction and pattern recognition analysis. Applied Energy, 2024, 365: Article No. 123302 doi: 10.1016/j.apenergy.2024.123302 [2] 陈晓红, 龚思远, 贺怡帆, 曹文治, 刘厚盾. 基于CNN与LSTM多组合策略的中国碳市场价格预测. 计量经济学报, 2022, 2(2): 237−256Chen Xiao-Hong, Gong Si-Yuan, He Yi-Fan, Cao Wen-Zhi, Liu Hou-Dun. Carbon price forecasting in Chinese carbon trading market based on multi-strategy CNN-LSTM. China Journal of Econometrics, 2022, 2(2): 237−256 [3] 包皓文, 孙玉莹, 洪永淼, 汪寿阳. 基于门限自回归条件异方差区间模型的大宗商品价格预测. 计量经济学报, 2024, 4(2): 301−323Bao Hao-Wen, Sun Yu-Ying, Hong Yong-Miao, Wang Shou-Yang. Commodity price forecasting based on heteroskedasticity threshold autoregressive models for interval data. China Journal of Econometrics, 2024, 4(2): 301−323 [4] 黄肖玲, 柴天佑. 粒子群优化算法在大型选矿企业原料采购计划中的应用. 自动化学报, 2009, 35(9): 632−636Huang Xiao-Ling, Chai Tian-You. Particle swarm optimization for raw material purchasing plan in large scale ore dressing plant. Acta Automatica Sinica, 2009, 35(9): 632−636 [5] Alameer Z, Fathalla A, Li K L, Ye H W, Zhang J H. Multistep-ahead forecasting of coal prices using a hybrid deep learning model. Resources Policy, 2020, 65: Article No. 101588 doi: 10.1016/j.resourpol.2020.101588 [6] 黄肖玲, 柴天佑. 复杂生产过程计划调度级联模型在选矿MES中的应用研究. 自动化学报, 2011, 37(9): 1130−1139Huang Xiao-Ling, Chai Tian-You. Application of planning and scheduling cascade model of complex system processing to mineral processing MES system. Acta Automatica Sinica, 2011, 37(9): 1130−1139 [7] 阳春华, 孙备, 李勇刚, 黄科科, 桂卫华. 复杂生产流程协同优化与智能控制. 自动化学报, 2023, 49(3): 528−539Yang Chun-Hua, Sun Bei, Li Yong-Gang, Huang Ke-Ke, Gui Wei-Hua. Cooperative optimization and intelligent control of complex production processes. Acta Automatica Sinica, 2023, 49(3): 528−539 [8] 余乐安, 赵晨珊, 宋正阳. 融合网络新闻主题分布与主题分类下新闻情感的原油价格预测研究. 计量经济学报, 2023, 3(2): 443−463Yu Le-An, Zhao Chen-Shan, Song Zheng-Yang. Crude oil price forecasting with online news topic distribution and news sentiment classified by topics. China Journal of Econometrics, 2023, 3(2): 443−463 [9] 廖志伟, 陈琳韬, 黄杰栋, 张文锦. 基于多智能集成学习的中短期电煤价格预测. 控制理论与应用, 2021, 38(12): 1968−1978Liao Zhi-Wei, Chen Lin-Tao, Huang Jie-Dong, Zhang Wen-Jin. Medium and short-term electricity coal price prediction based on multi-intelligence ensemble learning. Control Theory & Applications, 2021, 38(12): 1968−1978 [10] 边璐, 王晓贺, 张江朋, 张璞. 稀土产品价格决定: 影响因素与预测方法综述. 稀土, 2020, 41(4): 146−158Bian Lu, Wang Xiao-He, Zhang Jiang-Peng, Zhang Pu. Review of determinants and prediction methods for rare earth product prices. Chinese Rare Earths, 2020, 41(4): 146−158 [11] Wang Y M, Zhao S L, Yang Z H, Liu D J. Food versus crude oil: What do prices tell us? Evidence from China. China Agricultural Economic Review, 2015, 7(3): 435−447 doi: 10.1108/CAER-09-2014-0091 [12] 刘金培, 郭艺, 陈华友, 任贺松, 陶志富. 基于非结构数据流形学习的碳价格多尺度组合预测. 控制与决策, 2019, 34(2): 279−286Liu Jin-Pei, Guo Yi, Chen Hua-You, Ren He-Song, Tao Zhi-Fu. Multi-scale combined forecast of carbon price based on manifold learning of unstructured data. Control and Decision, 2019, 34(2): 279−286 [13] Theerthagiri P, Ruby A U. Seasonal learning based ARIMA algorithm for prediction of Brent oil price trends. Multimedia Tools and Applications, 2023, 82(16): 24485−24504 doi: 10.1007/s11042-023-14819-x [14] 赵戈雅, 薛明皋. 基于TN-LP-LSTM-SVM混合模型的原油期货次日价格变化方向和波动率大小预测. 控制与决策, 2022, 37(10): 2627−2636Zhao Ge-Ya, Xue Ming-Gao. Predicting next-day price change direction and volatility size of crude oil futures based on a hybrid TN-LP-LSTM-SVM model. Control and Decision, 2022, 37(10): 2627−2636 [15] Wei X L, Ouyang H B. Carbon price prediction based on a scaled PCA approach. PLoS ONE, 2024, 19(1): Article No. e0296105 doi: 10.1371/journal.pone.0296105 [16] Huang Y M, Dai X Y, Wang Q W, Zhou D Q. A hybrid model for carbon price forecasting using GARCH and long short-term memory network. Applied Energy, 2021, 285: Article No. 116485 doi: 10.1016/j.apenergy.2021.116485 [17] Wang Y L, Xie W F, Liu C L, Luo J, Qiu Z F, Deconinck G. Forecast of coal consumption in salt lake enterprises based on temporal gated recurrent unit network with squeeze-and-excitation attention. Energy, 2024, 299: Article No. 131405 doi: 10.1016/j.energy.2024.131405 [18] Sui Q K, Wang Y L, Liu C L, Huang K K, Yang C H. Interpretable switching deep Markov model for industrial process monitoring via cloud-edge collaborative framework. IEEE Transactions on Instrumentation and Measurement, 2025, 74: Article No. 3501614 [19] Lei H, Xue M G, Liu H L, Ye J. Unveiling the driving patterns of carbon prices through an explainable machine learning framework: Evidence from Chinese emission trading schemes. Journal of Cleaner Production, 2024, 438: Article No. 140697 doi: 10.1016/j.jclepro.2024.140697 [20] 李志远, 刘思峰, 杜俊良, 方志耕, 陶秋澄. 小样本条件下基于属性权重Shapley值分配的粗糙集决策模型. 控制与决策, 2022, 37(10): 2677−2684Li Zhi-Yuan, Liu Si-Feng, Du Jun-Liang, Fang Zhi-Geng, Tao Qiu-Cheng. Rough set decision-making model based on Shapley value assignment of attribute weight under the condition of small sample. Control and Decision, 2022, 37(10): 2677−2684 [21] Wu D M, Wang X L, Wu S C. Jointly modeling transfer learning of industrial chain information and deep learning for stock prediction. Expert Systems With Applications, 2022, 191: Article No. 116257 doi: 10.1016/j.eswa.2021.116257 [22] Radford A, Narasimhan K, Salimans T, Sutskever I. Improving Language Understanding by Generative Pre-training, Technical Report, OpenAI, USA, 2018. [23] Brown T, Mann B, Ryder N, Subbiah M, Kaplan J D, Dhariwal P, et al. Language models are few-shot learners. Advances in Neural Information Processing Systems, 2020, 33: 1877−1901 [24] Ouyang L, Wu J, Jiang X, Almeida D, Wainwright C, Mishkin P, et al. Training language models to follow instructions with human feedback. Advances in Neural Information Processing Systems, 2022, 35: 27730−27744 [25] Achiam J, Adler S, Agarwal S, Ahmad L, Akkaya I, Aleman F L, et al. GPT-4 technical report. arXiv preprint arXiv: 2303.08774, 2023. [26] DeepSeek-AI, Guo D Y, Yang D J, Zhang H W, Song J X, Zhang R Y, et al. DeepSeek-R1: Incentivizing reasoning capability in LLMs via reinforcement learning. arXiv preprint arXiv: 2501.12948, 2025. [27] Geva M, Schuster R, Berant J, Levy O. Transformer feed-forward layers are key-value memories. In: Proceedings of the 2021 Conference on Empirical Methods in Natural Language Processing. Virtual Event: Association for Computational Linguistics, 2021. 5484−5495 [28] Clark K, Khandelwal U, Levy O, Manning C D. What does BERT look at? An analysis of BERT's attention. In: Proceedings of the 2019 ACL Workshop BlackboxNLP: Analyzing and Interpreting Neural Networks for NLP. Florence, Italy: Association for Computational Linguistics, 2019. 276−286 -

下载:

下载:

计量

- 文章访问数: 1264

- HTML全文浏览量: 1240

- PDF下载量: 210

- 被引次数: 0