Time Series Forecasting Based on Seasonality Modeling and Its Application to Electricity Price Forecasting

-

摘要: 时间序列数据广泛存在于人类的生产生活中, 通常具有复杂的非线性动态和一定的周期性. 与传统的时间序列分析方法相比, 基于深度学习的方法更能捕捉数据的深层特性, 对具有复杂非线性的时间序列有较好的建模效果. 为了在神经网络中显式地建模时间序列数据的周期性和趋势性, 本文在循环神经网络的基础上引入了周期损失和趋势损失, 建立了基于周期性建模和多任务学习的时间序列预测模型. 将模型应用到欧洲能源交易所法国市场的能源市场价格预测中, 结果表明周期损失和趋势损失能够提高神经网络的泛化能力, 并提高预测时间序列趋势的精度.Abstract: Time series data exist widely in human production and life. The real time series data often contain complex nonlinear dynamics and seasonality. Compared with traditional time series analysis methods, deep learning based methods have good modeling effect for the time series with complex nonlinearities but fail to model the seasonality and trend of time series. In order to model the seasonality and trending explicitly in neural networks, this paper introduces seasonal loss and trend loss into recurrent neural networks (RNNs), establishing the time series prediction model based on seasonality modeling and multi-task learning. The suggested method is then applied to the electricity price forecasting on EPEX (European Power Exchange) France market. The experiment results show that seasonal loss and trend loss can improve the generation ability of neural networks and the performance of sequence trend forecasting.

-

图 7 加入了周期损失和趋势损失的GRU模型的预测结果

Fig. 7 The results of electricity price forecasting with seasonal loss and trend loss

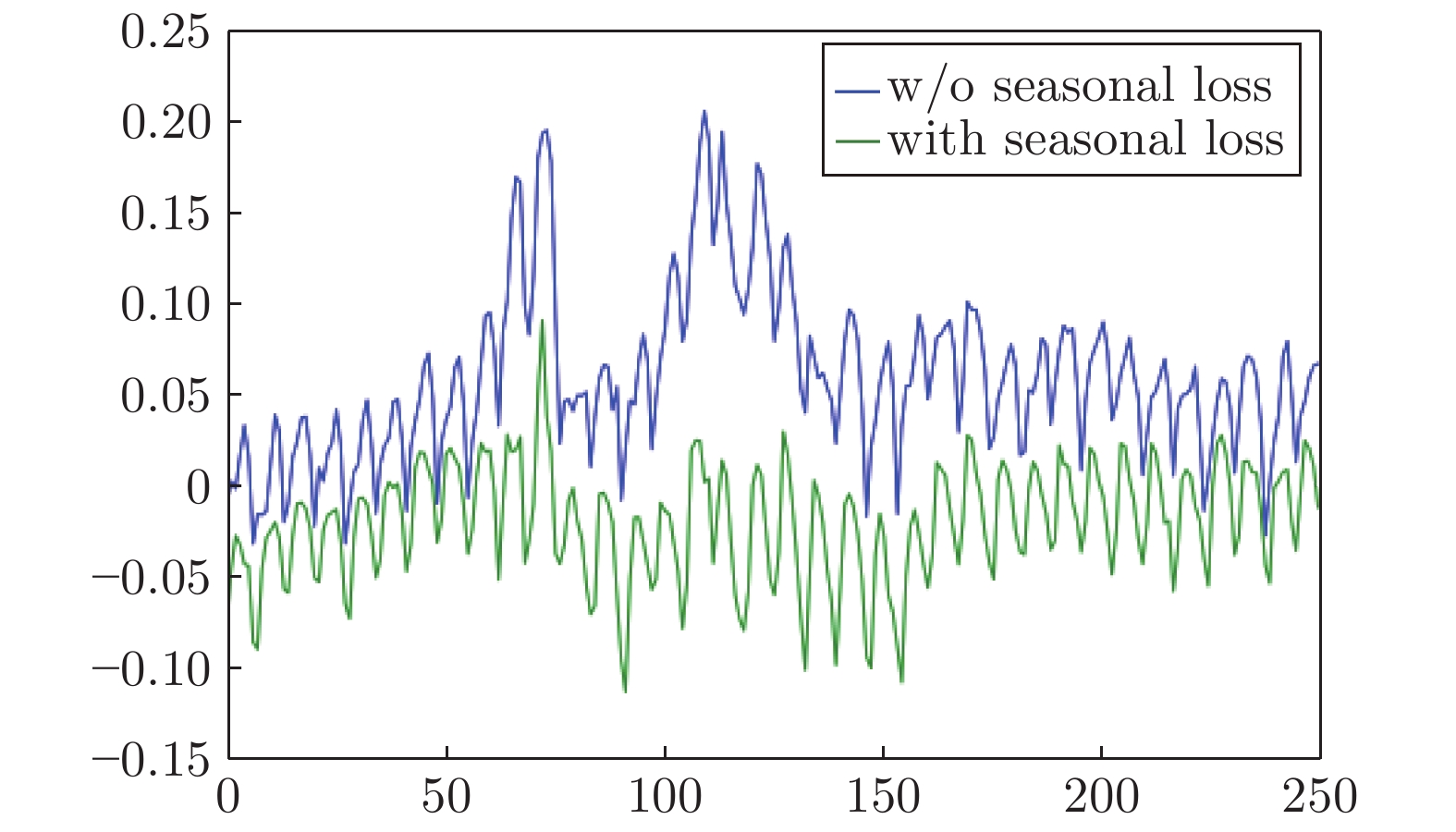

图 8 GRU在有无周期损失时的隐藏状态均值的比较

Fig. 8 Hidden states of GRU with and without the seasonality

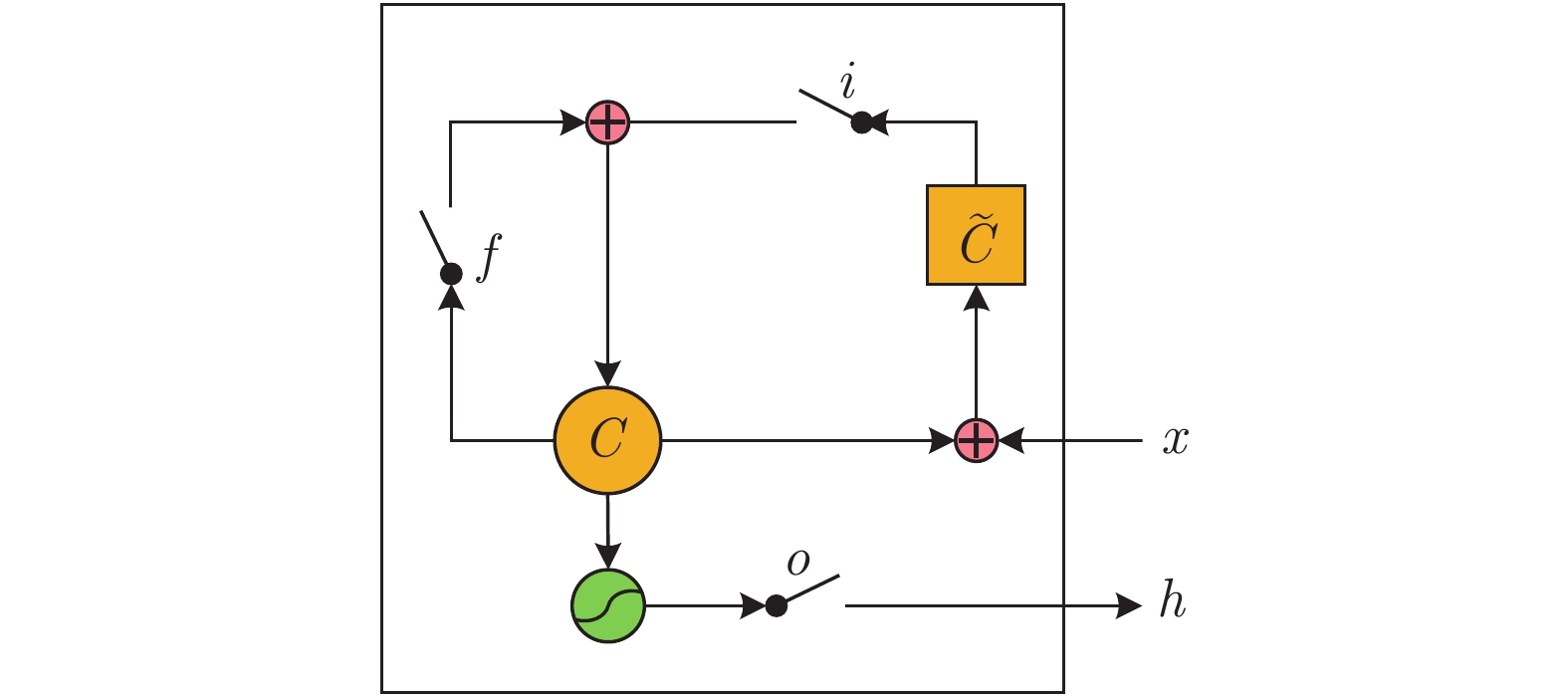

表 1 循环神经网络的超参数设置

Table 1 The hyperparameters of RNN

超参数 具体取值 隐层大小 64 优化器 RMSProp, 配合梯度裁剪 初始学习率 0.001 批大小 64 训练轮数 12 延迟窗宽 14  下载: 导出CSV

下载: 导出CSV

表 2 周期损失和趋势损失的权重范围

Table 2 Weights range of seasonal loss and trend loss

权重 取值范围 $\lambda_S $ 0.05~0.15 $\lambda_T^{\rm{MEAN}} $ 0 $\lambda_T^{\rm{MAX}} $ 0.05~0.1 $\lambda_T^{\rm{MIN}} $ 0.05~0.1 $\lambda_T^{\rm{VAR}} $ 0

下载: 导出CSV

表 3 各种方法的能源价格预测效果对比

Table 3 The result comparisons of different methods for electricity price forecasting

模型 RMSE MAE ${MAE}^{\rm{MAX}}$ ${MAE}^{\rm{MIN}}$ ARIMA 6.41 4.77 5.15 4.82 SVR 4.91 3.71 4.27 3.34 KRR 5.14 3.75 3.81 3.78 RNN 5.09±0.24 3.75±0.19 3.72±0.28 3.78±0.19 LSTM 4.90±0.18 3.65±0.17 3.65±0.42 3.61±0.26 GRU 4.83±0.19 3.54±0.06 3.64±0.31 3.56±0.26 GRU, $\lambda_S$ = 0.1,$\lambda_T^{\rm{MAX}}$ = 0,$\lambda_T^{\rm{MIN}}$ = 04.71±0.16 3.49±0.13 3.53±0.28 3.53±0.15 GRU, $\lambda_S$ = 0.05,$\lambda_T^{\rm{MAX}}$ = 0,$\lambda_T^{\rm{MIN}}$ = 04.74±0.11 3.45±0.18 3.53±0.23 3.48±0.26 GRU, $\lambda_S$ = 0 ,$\lambda_T^{\rm{MAX}}$ = 0.1 ,$\lambda_T^{\rm{MIN}}$ = 0.14.85±0.16 3.57±0.20 3.41±0.26 3.41±0.18 GRU, $\lambda_S$ = 0 ,$\lambda_T^{\rm{MAX}}$ = 0.05 ,$\lambda_T^{\rm{MIN}}$ = 0.054.83±0.11 3.54±0.08 3.39±0.18 3.42±0.15 GRU, $\lambda_S$ = 0.1,$\lambda_T^{\rm{MAX}}$ = 0.1 ,$\lambda_T^{\rm{MIN}}$ = 0.14.68±0.08 3.45±0.03 3.35±0.13 3.33±0.12 GRU, $\lambda_S$ = 0.05,$\lambda_T^{\rm{MAX}}$ = 0.05 ,$\lambda_T^{\rm{MIN}}$ = 0.054.60±0.15 3.34±0.12 3.38±0.13 3.27±0.11

下载: 导出CSV

-

[1] Budish E, Cramton P, Shim J. The high-frequency trading arms race: Frequent batch auctions as a market design response. The Quarterly Journal of Economics, 2015, 130(4): 1547−1621 [2] He J, Li X, Liao L J, Song D D, Cheung W K. Inferring a personalized next point-of-interest recommendation model with latent behavior patterns. In: Proceedings of the 30th AAAI Conference on Artificial Intelligence. AAAI Press, 2016. 137−143 [3] Ren Y F, Wu Y. Convolutional deep belief networks for feature extraction of EEG signal. In: Proceedings of the 2014 International Joint Conference on Neural Networks. Beijing, China: IEEE, 2014. 2850−2853 [4] 张熙来, 赵俭辉, 蔡波. 针对PM2.5单时间序列数据的动态调整预测模型. 自动化学报, 2018, 44(10): 1790−1798Zhang Xi-Lai, Zhao Jian-Hui, Cai Bo. Prediction model with dynamic adjustment for single time series of PM2.5. Acta Automatica Sinica, 2018, 44(10): 1790−1798 [5] Keogh E, Chu S, Hart D, Pazzani M. Segmenting time series: A survey and novel approach. Data mining in time series databases. 2004. [6] Box G E P, Jenkins G M. Time series analysis: Forecasting and control. Journal of the Operational Research Society, 1971, 37(2): 238−242 [7] Engle R F. Autoregressive conditional heteroscedasticity with estimates of the variance of united kingdom inflation. Econometrica, 1982, 50(4): 987−1007 doi: 10.2307/1912773 [8] Bollerslevb T. Generalized autoregressive conditional heteroscedasticity. Eeri Research Paper, 1986, 31(3): 307−327 [9] Lu C J, Lee T S, Chiu C C. Financial time series forecasting using independent component analysis and support vector regression. Decision Support Systems, 2009, 47(2): 115−125 doi: 10.1016/j.dss.2009.02.001 [10] Engel Y, Mannor S, Meir R. The kernel recursive least-squares algorithm. IEEE Transactions on Signal Processing, 2004, 52(8): 2275−2285 doi: 10.1109/TSP.2004.830985 [11] Yang J C, Yan W W, Xu R C, Zhang X. A novel online kernel ridge to forecast next-day electricity price. International Journal of System Control and Information Processing, 2018, 2(4): 317−331 doi: 10.1504/IJSCIP.2018.097198 [12] Zhang J, Man K F. Time series prediction using RNN in multi-dimension embedding phase space. In: Proceedings of the 2002 IEEE International Conference on Systems, Man, and Cybernetics. IEEE, 2002. 1868−1873. [13] Graves A, Mohamed A, Hinton G. Speech recognition with deep recurrent neural networks. In: Proceedings of the 2013 IEEE International Conference on Acoustics, Speech, and Signal Processing (ICASSP). IEEE, 2013. 6645−6649 [14] 伦淑娴, 林健, 姚显双. 基于小世界回声状态网的时间序列预测. 自动化学报, 2015, 41(9): 1669−1679Lun Shu-Xian, Lin Jian, Yao Xian-Shuang. Time series prediction with an improved echo state network using small world network. Acta Automatica Sinica, 2015, 41(9): 1669−1679 [15] Besse P C, Cardot H, Stephenson D B. Autoregressive forecasting of some functional climatic variations. Scandinavian Journal of Statistics, 2000, 27(4): 673−687 doi: 10.1111/1467-9469.00215 [16] Aggarwal S K, Saini L M, Kumar A. Electricity price forecasting in deregulated markets: A review and evaluation. International Journal of Electrical Power and Energy Systems, 2009, 31(1): 13−22 [17] Anbazhagan S, Kumarappan N. Day-ahead deregulated electricity market price forecasting using recurrent neural network. IEEE Systems Journal, 2013, 7(4): 866−87 doi: 10.1109/JSYST.2012.2225733 [18] Clements A E, Hurn A S, Li Z. Forecasting day-ahead electricity load using a multiple equation time series approach. European Journal of Operational Research, 2016, 251(2): 522−530 doi: 10.1016/j.ejor.2015.12.030 [19] Anbazhagan S, Kumarappan N. Day-ahead deregulated electricity market price forecasting using neural network input featured by DCT. Energy Conversion and Management, 2014, 78: 711−719 doi: 10.1016/j.enconman.2013.11.031 [20] Rafiei M, Niknam T, Khooban M H. Probabilistic forecasting of hourly electricity price by generalization of ELM for usage in improved wavelet neural network. IEEE Transactions on Industrial Informatics, 2017, 13(1): 71−79 doi: 10.1109/TII.2016.2585378 [21] Pascanu R, Mikolov T, Bengio Y. On the difficulty of training recurrent neural networks. In: Proceedings of the 2013 International Conference on Machine Learning. 2013. [22] Hochreiter S, Schmidhuber J. Long short-term memory. Neural computation, 1997, 9(8): 1735−1780 doi: 10.1162/neco.1997.9.8.1735 [23] Greff K, Srivastava R K, Koutnik J, Steunebrink B R, Schmidhuber J. LSTM: A search space odyssey. IEEE Transactions on Neural Networks and Learning Systems, 2017, 28(10): 2222−2232 doi: 10.1109/TNNLS.2016.2582924 [24] Cho K, Van Merriënboer B, Gulcehre C, Bahdanau D, Bougares F, Schwenk H, Bengio Y. Learning phrase representations using RNN encoder-decoder for statistical machine translation. arXiv: 1406.1078v1, 2014. [25] Caruana R. Multitask learning. Machine Learning, 1997, 28(1): 41−75 doi: 10.1023/A:1007379606734 -

下载:

下载:

计量

- 文章访问数: 2034

- HTML全文浏览量: 813

- PDF下载量: 426

- 被引次数: 0